Il cuneo fiscale è un termine che descrive la differenza tra il costo totale sostenuto da un datore di lavoro per un determinato lavoratore e la quantità di denaro effettiva che il lavoratore riceve come netto nella propria busta paga. Questa differenza è costituita da tasse e contributi sociali pagati sia dal lavoratore che dal datore di lavoro. Il cuneo fiscale è quindi un indicatore importante della pressione fiscale e contributiva sul lavoro.

Cosa prevede il disegno di legge di bilancio 2024?

Il disegno di legge di Bilancio 2024, proprio allo scopo di sostenere il potere di acquisto e limitare gli effetti dell’inflazione sulle retribuzioni (ovvero allo scopo di ridurre il cuneo fiscale), mantiene l’esonero sull’aliquota dei contributi IVS (invalidità, vecchiaia, superstiti) dovuta dai lavoratori dipendenti del settore pubblico e privato (con esclusione dei lavoratori domestici dal momento che questi già godono di aliquote contributive ridotte).

Anche per il 2024, però, la misura avrà carattere non strutturale e quindi per il 2025 occorrerà aspettare nuove misure o disposizioni normative che proroghino quelle precedenti.

A quanto ammonta l’esonero?

L’esonero ammonterà al 6% ovvero al 7% a seconda del reddito imponibile e precisamente:

- 6 punti percentuali, a condizione che la retribuzione imponibile, parametrata su base mensile per tredici mensilità, non ecceda l’importo mensile di 2.692 euro, al netto del rateo di tredicesima

- 1 ulteriore punto percentuale, senza effetti sul rateo di tredicesima, di un ulteriore punto percentuale, a condizione che la retribuzione imponibile, parametrata su base mensile per tredici mensilità, non ecceda l’importo mensile di 1.923 euro, al netto del rateo di tredicesima

e sarà applicabile sia ai nuovi assunti in corso di anno 2024 che al personale già in essere.

Criticità

Da un punto di vista pratico la valutazione se l’esonero sia applicabile o meno oppure se debba essere applicato il 6% o il 7%, dovrà essere fatta su ogni singolo periodo di paga (ogni mese quindi) con la conseguenza che potrebbe verificarsi nel corso dell’anno 2024 l’alternanza di applicazione dell’esonero al 6% ovvero al 7% ovvero ancora di non applicabilità.

Questo poichè la norma fa riferimento all’imponibile previdenziale, il quale, può subire, ad esempio variazioni per eventi come malattia e maternità.

Ipotizziamo un lavoratore con 3000 euro di retribuzione, e quindi oltre le soglie previste per l’esonero.

In caso di malattia l’imponibile contributivo verrebbe ad abbattersi, facendo rientrare il lavoratore, per quel mese, nell’alveo di applicazione dell’esonero pur percependo l’indennità di malattia che manterrebbe la retribuzione percepita al 100%. La minor quota di contribuzione versata rientrerebbe però nel computo dell’imponibile fiscale con effetti sulle imposte da versare e sulle detrazioni.

Esonero e pensione

Nonostante l’esonero si traduca in una diminuzione della contribuzione IVS versata alle casse dell’Inps, non ci saranno effetti sulle prestazioni pensionistiche.

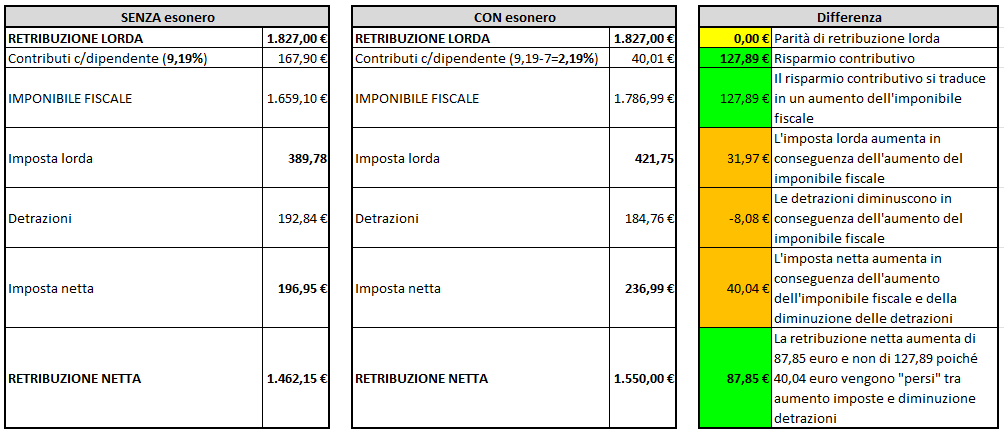

Esempio di calcolo