La Decontribuzione Sud è un’agevolazione, introdotta dalla Legge di Bilancio 2021, che prevede un esonero contributivo per i datori di lavoro privati con sede in una delle regioni del Mezzogiorno. La Commissione Europea ha concesso la proroga della decontribuzione Sud fino al 30 giugno 2024.

La “Decontribuzione Sud 2024” consiste in un esonero contributivo massimo del 30% spettante ai datori di lavoro privati, con sede in una delle Regioni del Mezzogiorno, con riferimento ai rapporti di lavoro dipendente. La misura è in vigore per espressa previsione normativa fino al 31 dicembre 2029, ma essendo Aiuto di Stato, è necessaria l’autorizzazione della Commissione Europea.

Quali sono i rapporti di lavoro agevolabili?

Il beneficio si applica a tutti i rapporti di lavoro dipendente del settore privato, a condizione che la sede di lavoro sia ubicata in una delle seguenti considerate aree svantaggiate:

- Abruzzo,

- Basilicata,

- Calabria,

- Campania,

- Molise,

- Puglia,

- Sardegna,

- Sicilia.

Per sede di lavoro si intende l’unità operativa presso cui sono denunciati in Uniemens i lavoratori. Nelle ipotesi in cui un datore di lavoro, titolare di una matricola il cui indirizzo è coincidente con la sede legale in Regioni non oggetto di decontribuzione, presenti una o più unità operative ubicate nelle suddette regioni, è necessario che la Struttura INPS territorialmente competente, a seguito di specifica richiesta da parte del datore di lavoro interessato e dopo aver effettuato i dovuti controlli, inserisca nelle caratteristiche contributive della matricola aziendale il codice di autorizzazione “0L”.

Qualora l’attività venga svolta mediante un rapporto di somministrazione, la sede di lavoro rilevante ai fini del riconoscimento del beneficio deve essere individuata nel luogo di effettivo svolgimento della medesima prestazione.

Sono escluse diverse categorie di datori di lavoro tra cui:

- datori di lavoro domestico;

- settore agricolo

- enti pubblici economici;

- consorzi di bonifica;

- consorzi industriali;

- enti morali;

- enti ecclesiastici;

- settore finanziario.

In cosa consiste il beneficio?

La legge introduttiva del beneficio è stata successivamente modificata dall’articolo 1, cc. da 161 a 168 Legge n. 178/2020 prevedendo la seguente misura di decontribuzione in favore dell’azienda:

- 30% fino al 31 dicembre 2025;

- 20% dal 01/01/2026 al 31/12/2027;

- 10% dal 01/01/2028 al 31/12/2029.

Non è previsto un tetto mensile di sgravio mensile individuale ma restano esclusi premi e contributi dovuti all’INAIL.

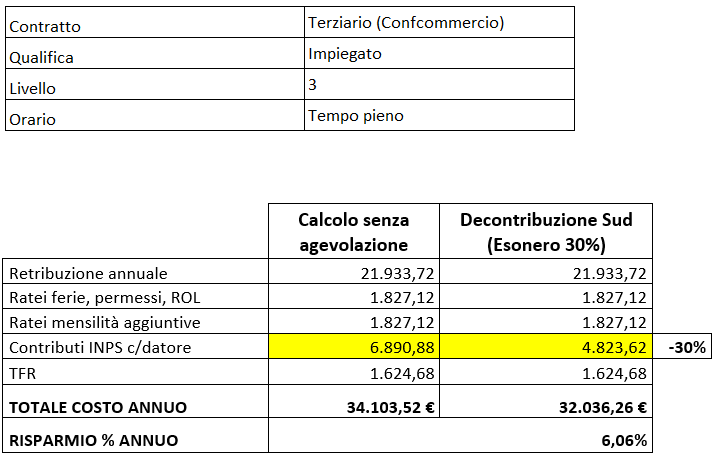

Esempio di calcolo (su base annuale) per il 2024: