Al fine di premiare i dipendenti per il raggiungimento di specifici obiettivi, è possibile erogare una premio di produzione.

Cos’è il premio di produzione?

Il premio di produzione è una retribuzione variabile che consiste in un’erogazione di denaro in aggiunta alla retribuzione base ed è in funzione del raggiungimento di uno o più determinati obiettivi.

Si tratta di una forma di gratificazione che ha lo scopo di motivare i lavoratori a raggiungere obiettivi prestabiliti e migliorare le performance dell’azienda ma anche per migliorare la retention rate dei dipendenti, ovvero la capacità dell’azienda di trattenere i talenti e le risorse di valore.

Infatti, ricompensare i dipendenti per loro produttività, può aumentare la loro motivazione, riducendo la probabilità che lascino l’azienda in cerca di diverse e migliori opportunità.

L’obiettivo, il cui raggiungimento è legato a determinati indicatori, può essere individuale, di gruppo, di stabilimento, ecc.

Qual è il trattamento fiscale e contributivo del premio?

A norma del Testo Unico Imposte sui Redditi (Dpr 917/86 articolo 51 comma 1), il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro e, per effetto dell’armonizzazione delle basi imponibili fiscali e contributive, tale imponibilità vale anche ai fini contributivi.

Ne consegue che anche sulla retribuzione variabile a titolo di premio di risultato, vanno calcolati i contributi previdenziali ed assistenziali a carico dell’azienda e del lavoratore e le ordinarie imposte sul reddito per il lavoratore.

La Legge di Stabilità 2016 ha però introdotto un’agevolazione fiscale sulle somme erogate a titolo di premi di risultato ma in conformità a quanto previsto dai contratti collettivi di secondo livello e consiste:

- nell’assoggettamento dei premi di risultato ad una imposta sostitutiva dell’IRPEF in misura pari al 10% (pari al 5% limitatamente all’anno 2023, disposizione poi estesa anche al 2024);

- entro il limite di importo complessivo di euro 3.000 lordi da calcolarsi al lordo dell’imposta sostitutiva ma al netto dei contributi previdenziali (gli importi dei premi di produttività erogati in eccedenza rispetto a tale limite sono assoggettati all’aliquota Irpef ordinaria);

- purchè il lavoratore abbia conseguito, nel periodo di imposta precedente quello di erogazione del premio, un reddito da lavoro dipendente di importo non superiore ad euro 80.000 (gli importi dei premi di produttività erogati a soggetti con reddito superiore a tale limite sono assoggettati all’aliquota Irpef ordinaria pur se di importo inferiore ad euro 3.000 lordi).

Per le aziende che coinvolgono pariteticamente i lavoratori nell’organizzazione del lavoro è riconosciuta anche un’agevolazione contributiva:

- i premi di risultato entro il limite massimo di euro 800 non sono soggetti a contribuzione da parte del lavoratore e scontano una riduzione di 20 punti percentuali sull’aliquota contributiva IVS (Invalidità-Vecchiaia-Superstiti) a carico del datore di lavoro.

Quali sono i criteri di misurazione degli obiettivi?

Per la fruizione delle agevolazioni, i contratti collettivi di secondo livello citati in precedenza devono prevedere precisi criteri di misurazione e verifica degli incrementi di produttività, redditività, qualità, efficienza ed innovazione che possono derivare da obiettivi relativi:

- all’aumento della produzione;

- a risparmi dei fattori produttivi;

- nel miglioramento della qualità dei prodotti e dei processi, anche attraverso la riorganizzazione dell’orario di lavoro non straordinario o il ricorso al lavoro agile quale modalità flessibile di esecuzione del rapporto di lavoro subordinato;

il cui raggiungimento sia:

- verificabile in modo obiettivo attraverso il riscontro di indicatori numerici o di altro genere appositamente individuati;

- rispetto ad un periodo congruo definito anch’esso nell’accordo.

I criteri di misurazione devono essere determinati con ragionevole anticipo rispetto alla misurazione della produttività futura che deve ancora realizzarsi e oggetto di premio ovvero deve esistere un’alea legata all’attribuzione del premio essendo vietata la ratifica ex-post di obiettivi aziendali già raggiunti.

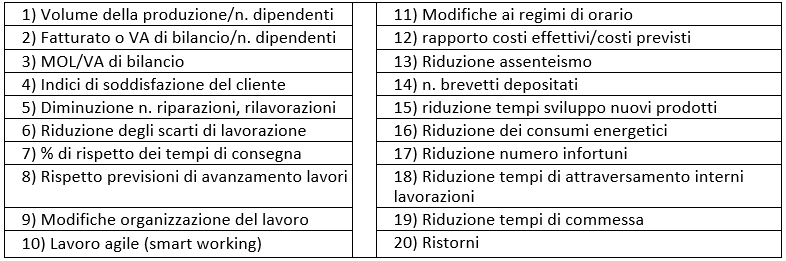

Le ipotesi di criteri di misurazione sono piuttosto vaste, ad esempio:

I premi di risultato, per fruire dei benefici fiscali e/o contributivi, devono essere erogati in esecuzione dei contratti aziendali o territoriali (non nazionali quindi) di cui all’articolo 51 del D.Lgs. 81/2015 ovvero stipulati esclusivamente dalle associazioni sindacali comparativamente più rappresentative sul piano nazionale, ovvero ancora dalle loro rappresentanze sindacali aziendali o dalla loro rappresentanza sindacale unitaria.

Quanto viene pagato il premio di produzione?

Non esiste una tempistica precisa essendo necessario che il raggiungimento o meno degli obiettivi sia verificato in riferimento ad un congruo lasso di tempo.

Il premio sarà quindi erogato:

- di solito annualmente: l’anno successivo rispetto all’anno precedente;

- ma anche semestralmente: il semestre successivo rispetto al semestre precedente;

- difficilmente trimestralmente/mensilmente salvo che non sia una erogazione in forma di anticipo poi soggetta a conguaglio a fine anno (con eventuale restituzione da parte del dipendente in caso di mancato raggiungimento degli obiettivi).