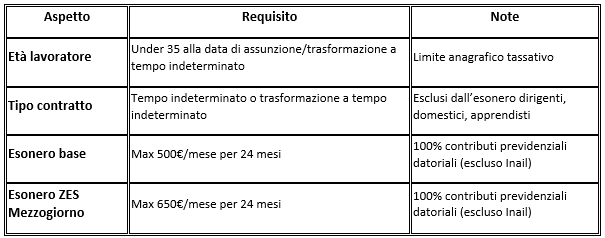

Il 9 maggio 2025 è stato pubblicato il decreto che definisce criteri e modalità attuative dell’esonero contributivo “Bonus Giovani”, l’incentivo dedicato al sostegno dell’occupazione degli under 35. Questo strumento, operativo dal 1° settembre 2024 al 31 dicembre 2025, offre alle imprese private un esonero contributivo del 100% per 24 mesi.

Come funziona l’incentivo?

Ferma restando l’aliquota di computo delle prestazioni pensionistiche e per una durata massima di 24 mesi:

- per le assunzioni o le trasformazioni a tempo indeterminato effettuate dal 1° settembre 2024 e fino al 31 dicembre 2025, l’ammontare dell’agevolazione è pari all’esonero dal versamento del 100% dei complessivi contributi previdenziali a carico dei datori di lavoro privati, con esclusione dei premi e contributi dovuti all’Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro (Inail), nel limite di importo massimp pari a 500 euro su base mensile per ciascun lavoratore;

- ai datori di lavoro privati che, dal 31 gennaio 2025 (data di autorizzazione della Commissione europea) e fino al 31 dicembre 2025, assumono o trasformano a tempo indeterminato lavoratori con sede di lavoro effettiva ubicata nelle regioni Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna, l’esonero spetta nel limite massimo di importo pari a 650 euro su base mensile per ciascun lavoratore. L’ammontare dell’agevolazione non può in ogni caso superare il 50% dei costi salariali.

Quali requisiti deve avere il lavoratore?

Il lavoratore deve possedere due requisiti fondamentali:

- deve avere meno di 35 anni alla data dell’assunzione incentivata (o della trasformazione),

- non deve essere mai stato occupato con contratto a tempo indeterminato.

Esistono però importanti eccezioni:

- possono infatti accedere al beneficio anche ex apprendisti il cui contratto non sia stato trasformato in rapporto ordinario,

- il lavoratore che risulta essere già occupato a tempo indeterminato presso un diverso datore che ha parzialmente beneficiato dello stesso esonero, è comunque ammesso è ammesso al beneficio.

Quali obblighi deve rispettare l’azienda?

L’esonero prevede il rispetto dei principi generali di fruizione degli incentivi di cui all’art. 31, D.Lgs. n. 150/2015, nonché a condizione che il datore di lavoro nei 6 mesi precedenti l’assunzione, non abbia proceduto a licenziamenti individuali per giustificato motivo oggettivo ovvero a licenziamenti collettivi.

Nel caso in cui, nei sei mesi successivi all’assunzione agevolata, il datore di lavoro proceda al licenziamento per giustificato motivo oggettivo del lavoratore incentivato o di un altro dipendente inquadrato con la medesima qualifica e operante nella stessa unità produttiva, l’agevolazione contributiva viene revocata e i benefici già ottenuti devono essere restituiti.

Tabella di sintesi