La revisione tributaria che entrerà in vigore nel 2024 modificherà l’attuale schema dell’imposta sul reddito delle persone fisiche (irpef), passando da quattro a tre fasce di reddito e riducendo le detrazioni fiscali per i redditi superiori ai 50.000 euro.

Cos’è l’irpef?

L’irpef un’imposta diretta, ovvero colpisce direttamente la ricchezza (in questo caso il reddito) nel momento in cui si produce, e progressiva, cioè, cresce in maniera più che proporzionale all’aumentare del reddito stesso.

Il criterio della progressività è sancito costituzionalmente (articolo 53 comma 2 Costituzione)

L’imposta in parola deve essere corrisposta da tutte le persone fisiche, residenti e non residenti nel territorio dello Stato, che possiedono redditi, in denaro o in natura, rientranti in una delle seguenti categorie previste dall’articolo 6 del TUIR:

- redditi fondiari

- redditi di capitale

- redditi di lavoro dipendente

- redditi di lavoro autonomo

- redditi d’impresa

- redditi diversi

I residenti in Italia sono assoggettati ad imposizione anche per i redditi prodotti all’estero, mentre non residenti sono assoggettati a tassazione limitatamente ai redditi prodotti nel territorio dello Stato

Quali sono le nuove aliquote irpef per il 2024?

Attualmente, l’irpef si sviluppa in quattro scaglioni di reddito; ad ogni scaglione corrisponde un’aliquota:

Redditi fino a 15.000 euro: 23%

Da 15.000 a 28.000 euro: 25%

Da 28.000 a 50.000 euro: 35%

Oltre 50.000 euro: 43%

Con la riforma, allo scopo di semplificare il sistema e incentivare il potere di spesa e la crescita economica delle fasce di reddito medio-basse, il numero di aliquote scenderà a tre:

Fino a 28.000 euro: 23%

Da 28.000 a 50.000 euro: 35%

Oltre 50.000 euro: 43%

In sintesi, verranno accorpati i primi due scaglioni in riferimento alla minore delle due aliquote ovvero il 23%.

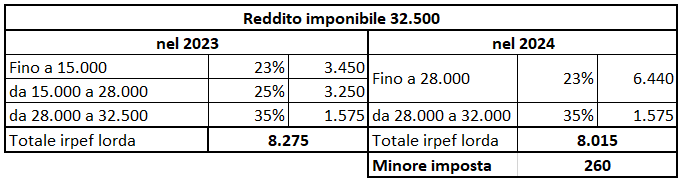

Confronto calcolo imposta lorda:

Inoltre, limitatamente al periodo d’imposta 2024, è stata innalzata da 1.880 euro a 1.955 euro la detrazione da lavoro dipendente fino a 15.000 euro di reddito complessivo:

Che succede ai redditi più alti?

In linea con la ratio della norma, ovvero favorire i redditi medio-bassi, al fine di evitare che i benefici dati dall’accorpamento dei primi due scaglioni si riverberi anche sui redditi più alti, è stata prevista una riduzione delle detrazioni fiscali per i contribuenti con reddito complessivo maggiore di 50.000 euro.

Verrà infatti introdotta una franchigia di 260 euro per le detrazioni fiscali per le spese che danno diritto alla detrazione del 19% di chi supera il suddetto reddito, permettendo la detrazione soltanto dell’importo che eccede tale soglia.